请联系Telegram电报飞机号:@hg4123

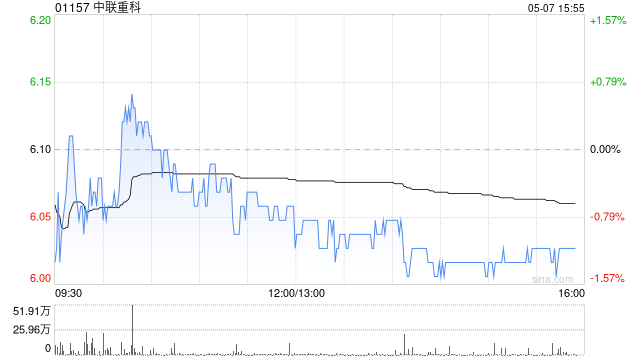

请联系Telegram电报飞机号:@hg4123 招商国际:上调中联重科评级至“买入” 目标价升至7.5港元

46|0条评论

招商国际发布研究报告称,将中联重科(01157)2024至2026年盈利预测上调12%至14%,因对海外销售和毛利率的假设有所提高,目标价由5.5港元升至7.5港元,评级由“持有”上调至“买入”。

报告中称,公司持续拓展海外市场,首季海外收入占比升至48%(三年前小于10%),与中国房地产投资相关的机械销售占比减至15%(三年前超过40%),相信中联重科将踏上新的结构性增长轨道。

-

曼联05-06赛季 / 曼联0506赛季球衣

大家好,今天小编关注到一个比较有意思的话题,就是关于曼联05-06赛...

-

广州恒大11月足协杯 / 广州恒大 足协杯

大家好,今天小编关注到一个比较有意思的话题,就是关于广州恒大11月足...

-

亚冠广州恒大vs大阪钢巴 / 广州恒大对大阪钢巴

大家好,今天小编关注到一个比较有意思的话题,就是关于亚冠广州恒大vs...

-

足协杯为什么国安主场 / 足协杯为什么国安主场不参加

大家好,今天小编关注到一个比较有意思的话题,就是关于足协杯为什么国安...

-

2017欧冠马竞对皇马 / 17年欧冠皇马vs马竞

大家好,今天小编关注到一个比较有意思的话题,就是关于2017欧冠马竞...